Stanowisko FPP ws. konsultacji III rewizji Krajowego Planu Odbudowy i Zwiększania Odporności (KPO)

29 stycznia 2025

Federacja Przedsiębiorców Polskich przedstawiła stanowisko w sprawie III rewizji Krajowego Planu Odbudowy i Zwiększania Odporności (KPO). To ważny głos w dyskusji o przyszłości polskiej gospodarki. Sprawdź, jakie zmiany proponujemy i jak mogą one wpłynąć na rozwój biznesu – zapraszamy do zapoznania się z treścią dokumentu!

Treść stanowiska:

Warszawa, 27 stycznia 2025 r.

Szanowna Pani

Katarzyna Pełczyńska-Nałęcz

Minister Funduszy i Polityki Regionalnej

Szanowna Pani Minister,

w nawiązaniu do pisma z dnia 21 stycznia 2025 r. nr DKK-S.5200.1.2025.MD w sprawie konsultacji III rewizji Krajowego Planu Odbudowy i Zwiększania Odporności (KPO), niniejszym pragnę przedstawić opinię Federacji Przedsiębiorców Polskich w przedmiotowej sprawie.

Przedstawione zmiany w zakresie reformy „A4.7. – Ograniczenie segmentacji rynku pracy” oraz powiązanego z nią kamienia milowego A71G oznaczają wdrożenie całkowicie odmiennych rozwiązań legislacyjnych w stosunku do tych, które wynikają z dotychczasowej treści KPO. Jednocześnie, te alternatywne rozwiązania, choć wiążą się m.in. z daleko idącą redefinicją roli oraz modelu funkcjonowania Państwowej Inspekcji Pracy, zostały opisane w zaledwie kilku ogólnych zdaniach, co w praktyce czyni ich konsultacje działaniem pozornym. Skutki faktycznych zmian prawnych mogą bowiem być całkowicie rozbieżne od wcześniejszych ich interpretacji. Z pełnoprawnym, rzetelnym procesem konsultacji tych zmian mielibyśmy do czynienia w przypadku jednoczesnego przedłożenia konkretnego projektu opisywanych w projektowanym Addendum zmian przepisów, zachowując jednocześnie ustawowo określone terminy ich konsultacji.

Pragniemy jednocześnie podtrzymać wielokrotnie wyrażane przez Federację Przedsiębiorców Polskich stanowisko, że objęcie umów zlecenia pełnym zakresem ubezpieczeń społecznych – zgodnie z założeniem dotychczasowej treści kamienia milowego A71G – jest niezbędnym warunkiem pełnego uporządkowania polskiego rynku pracy. Obecny kształt polskiego systemu ubezpieczeń społecznych w nieuchronny sposób prowadzi do występowania nierównych standardów, co niesie ze sobą niekorzystne konsekwencje dla wszystkich stron – nie tylko pracujących, ale również i przedsiębiorców oraz państwa. Wśród głównych przesłanek wskazujących na konieczność ujednolicenia zasad oskładkowania umów zlecenia na wzór reguł, które dotyczą umów o pracę należy wskazać:

- Wyrównanie warunków konkurencji rynkowej – obecnie podmioty gospodarcze mogą zatrudniać osoby wykonujące umowy zlecenia w ramach zbiegów tytułów do ubezpieczenia społecznego, co obniża koszty zatrudnienia tych osób. Płatnicy składek zatrudniający na tej samej podstawie osoby bez występujących zbiegów tytułów ponoszą jednak pełne koszty pracy, co czyni ich mniej konkurencyjnymi cenowo, zwłaszcza na rynku zamówień publicznych, gdzie dominujące znaczenie w dalszym ciągu odgrywa najniższa cena. Stosowanie zbiegów tytułów w zatrudnieniu jest jednak jednocześnie obarczone ryzykiem związanym z niestabilną interpretacją przepisów prawnych, co pozwala zwłaszcza mniejszym podmiotom które rzadziej poddawane są działaniom kontrolnym na stosowanie spornych mechanizmów, które w przypadku innych, faktycznie kontrolowanych przedsiębiorców są zakwestionowane. Wprowadzenie jednolitego traktowania umów zlecenia prowadziłoby do uporządkowania tego stanu rzeczy poprzez wyrównanie warunków konkurencji rynkowej dla wszystkich jej uczestników.

- Zwiększenie poziomu zabezpieczenia pracujących – zgodnie z obecnym stanem prawnym, osoby wykonujące umowy zlecenia w zbiegu z innymi tytułami do ubezpieczenia posiadają jedynie ograniczoną, minimalną gwarancję do dostępu do zabezpieczenia społecznego. W zreformowanym systemie ubezpieczeń społecznych tworzonym od 1999 r., wartość świadczeń z tytułu choroby, wypadku przy pracy, niepełnosprawności, jak również emerytur, jest wprost powiązana z wysokością płaconych składek. Składki od zbiegowych umów zleceń odprowadzane od podstawy płacy minimalnej oznaczają, że poziom zabezpieczenia potencjalnych potrzeb osób wykonujących pracę w tej formie jest ograniczony, co dalece zwiększa ich narażenie na ubóstwo lub znaczący spadek dochodów w przypadku utraty zdolności do dalszej pracy.

- Zapewnienie stabilności i przewidywalności interpretacji prawa – na mocy aktualnie obowiązujących przepisów, występowanie nieoskładkowanych umów zlecenia jest teoretycznie dopuszczalne w sytuacji istnienia zbiegów tytułów do ubezpieczenia społecznego. W praktyce jednak ich stosowanie może zostać zakwestionowane w wyniku przeprowadzonej kontroli, co jest silnie powiązane ze stale zmieniającą się praktyką interpretacyjną organów. W konsekwencji, określona praktyka, która była dopuszczalna i akceptowana na mocy interpretacji stosowanych kilka lat temu, może zostać obecnie podważona, co prowadzi do konieczności dopłacenia składek za zatrudnionych za okres do 5 ostatnich lat, co w przypadku wielu firm może mieć dramatyczne konsekwencje. Jednocześnie, zatrudniający nie dysponują całkowicie pewną metodą weryfikacji zasadności uznania zbiegu u danego zatrudnionego na umowie zlecenia. Opierają się wyłącznie na jego oświadczeniu, które w dowolnym momencie, czasami nawet bez jego świadomości, może się zdezaktualizować np. ze względu na zakończenie innego zatrudnienia lub wahania poziomu przychodów z poszczególnych umów w kolejnych miesiącach roku. Konsekwencje każdej z tych nieścisłości w ostatecznym rozrachunku ponosi natomiast zatrudniający.

Ponadto, jak wykazano w raporcie „Pełne dochody – niepełne składki” opracowanym na zlecenie ZUS przez Fundację Instrat w 2020 r., polski system ubezpieczeń społecznych w tym zakresie całkowicie odróżnia się od standardów stosowanych w innych państwach Unii Europejskiej. Malta jest jednym państwem, gdzie tak samo jak w Polsce, od analogicznych umów nie odprowadza się składek na ubezpieczenia społeczne, jeśli podstawa wymiaru składek od pierwszej umowy jest równa co najmniej płacy minimalnej. We wszystkich pozostałych systemach działających w UE, zbiegi tytułów do ubezpieczenia społecznego są w pełni oskładkowane, lub też stosuje się nie tak daleko idące zwolnienia (np. składki są płacone od najwyższej wartościowo umowy lub składki w zbiegu tytułów opłacane są w ramach obniżonej stawki).

Proponowana alternatywa dla objęcia pełnym ubezpieczeniem społecznym zbiegów tytułów przy umowach zlecenia w postaci wprowadzenia możliwości samodzielnego przekształcania umów cywilnoprawnych w umowy o pracę przez inspektorów Państwowej Inspekcji Pracy jest działaniem, które nie rozwiąże w sposób kompleksowy istniejących problemów rynku pracy, jednocześnie wywierając zdecydowanie negatywny wpływ na warunki prowadzenia i rozwoju działalności gospodarczej w Polsce. Do głównych zastrzeżeń, które budzi proponowane rozwiązanie można zaliczyć:

- Naruszenie zasady trójpodziału władzy – przyznanie Państwowej Inspekcji Pracy kompetencji do przekształcania stosunków cywilnoprawnych stanowi fundamentalne naruszenie zasady trójpodziału władzy. Administracja państwowa nie powinna mieć możliwości ingerowania w stosunki między stronami umów cywilnoprawnych, gdy nie dotyczy to bezpośrednio kwestii zdrowia, życia lub bezpieczeństwa państwa. Kompetencja kształtowania stosunków prawnych między stronami należy do władzy sądowniczej, podczas gdy rolą władzy wykonawczej jest kontrola stosowania prawa i wydawanie decyzji administracyjnych, które powinny podlegać następczej kontroli sądowej.

- Problematyka natychmiastowej wykonalności decyzji – brak precyzyjnego określenia skutków decyzji PIP stwarza poważne ryzyko dla stabilności przedsiębiorstw. Jeśli decyzje miałyby być opatrzone rygorem natychmiastowej wykonalności, oznaczałoby to, że przedsiębiorcy musieliby ponosić znaczące obciążenia finansowe (składki ZUS, podatki, świadczenia pracownicze) przez cały okres trwania postępowania sądowego. Przy obecnej przewlekłości postępowań sądowych, trwających często 2-3 lata, może to prowadzić do nieodwracalnych szkód ekonomicznych, faktycznie pozbawiając przedsiębiorców prawa do skutecznej ochrony sądowej.

- Niepewność co do zakresu temporalnego decyzji – Kluczowym problemem jest brak jasności odnośnie czasowego zakresu działania decyzji PIP. Jeśli decyzje miałyby działać wstecz (ex tunc), mogłoby to prowadzić do trudnych do przewidzenia konsekwencji, sięgających potencjalnie kilka lat wstecz. Skutkowałoby to koniecznością naliczenia zaległych składek, co wpływałoby na stan kont ubezpieczeniowych, mogłoby naruszać warunki umów kredytowych czy wpływać na prawdziwość oświadczeń składanych na potrzeby dotacji publicznych.

- Nierówność w stosowaniu prawa – ze względu na ograniczone zasoby, kontrole PIP obejmują zaledwie 1-2% przedsiębiorstw, koncentrując się głównie na dużych podmiotach gospodarczych. Prowadzi to do sytuacji, w której te same przepisy są egzekwowane wybiórczo, co narusza konstytucyjną zasadę równości wobec prawa. Dodatkowo, praktyka pokazuje, że kontrole często koncentrują się na tych samych dużych przedsiębiorstwach, podczas gdy mniejsze podmioty pozostają poza efektywnym nadzorem. Nawet przy zapowiadanym wzmocnieniu potencjału PIP, inspekcja realnie będzie w stanie skontrolować bardzo niewielki odsetek wszystkich stosunków cywilnoprawnych. Problem pogłębia praktyka przeprowadzania kontroli na podstawie wybiórczej próby pracowników, a następnie uogólniania wniosków na całą zatrudnioną grupę, co może prowadzić do nietrafnych rozstrzygnięć.

- Negatywny wpływ na gospodarkę i jej konkurencyjność – proponowane rozwiązanie stanowi szczególne zagrożenie dla sektorów silnie opierających się na umowach cywilnoprawnych, takich jak ochrona zdrowia czy branża IT. W 2024 roku aż 75% ofert zatrudnienia dla lekarzy dotyczyło zaangażowania na umowach cywilnoprawnych. Ograniczenie możliwości stosowania tych form zatrudnienia może prowadzić do poważnych zakłóceń w funkcjonowaniu tych strategicznych sektorów gospodarki.

Należy podkreślić, że w odróżnieniu od mechanizmu samodzielnego przekształcania umów cywilnoprawnych w umowy o pracę przez inspektorów PIP, oskładkowanie zbiegów tytułów do ubezpieczenia społecznego w umowach zlecenia jest rozwiązaniem, które w dalszym ciągu utrzymuje pełną możliwość swobodnego stosowania tych umów w obrocie prawnym i stosunkach ekonomicznych, wykorzystując ich szczególne cechy, takie jak elastyczność dla obu stron umowy. Jedynym czynnikiem eliminowanym przez oskładkowanie jest różnica w poziomie kosztów zatrudnienia, która mogła sztucznie stymulować określoną formę zatrudnienia, niezależnie od tego, czy odpowiadała ona charakterowi nawiązywanej relacji ekonomicznej.

Trudno również zgodzić się z argumentacją przedstawioną przez stronę rządową w projektowanym dokumencie, w zakresie diagnozy problemu stosowania umów zlecenia. Przytoczone zostały dane, zgodnie z którymi odsetek osób zatrudnionych na czas określony znacznie spadał, od 2009 r. do 2023 r. zmniejszając się z 21% do 11,9%, zaś w 2021 r. osiągając poziom zbliżony do średniej dla UE-27. W kontekście analizowanego problemu, wartość przedstawionych danych jest wysoce wątpliwa, ponieważ obejmują one wszystkie tymczasowe formy zatrudnienia, włącznie z umowami o pracę na czas określony. Ograniczenie skali stosowania tych umów, nie przekłada się automatyczny sposób na poprawę sytuacji w zakresie stosowania umów cywilnoprawnych.

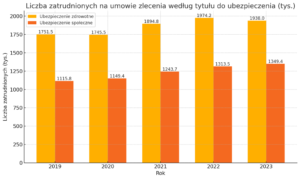

Jak wynika z przedstawionych powyżej danych ZUS, skala stosowania umów zlecenia stale rośnie – w przypadku umów objętych ubezpieczeniem zdrowotnym w latach 2019-2023 ich liczba zwiększyła się do 1.938 tys., tj. o 186,5 tys. lub 10,6%. Ponadto,

w 2023 r. 588,6 tys. wykonawców tych umów nie było objętych ubezpieczeniem społecznym, ze względu na występowanie zbiegu z innym tytułem. Każda taka sytuacja skutkuje ograniczeniem zakresu zabezpieczenia społecznego przysługującego wykonawcy tej umowy oraz prowadzi do obniżenia wysokości jego przyszłej emerytury.

Mając na uwadze powyższe argumenty, Federacja Przedsiębiorców Polskich rekomenduje zachowanie doczasowej formy kamienia milowego A71G, odpowiednio dostosowując termin jego realizacji z uwzględnieniem konieczności zabezpieczenia co najmniej 12-miesięcznego vacatio legis, z datą wejścia w życie od 1 stycznia kolejnego roku.

Z wyrazami szacunku,

Marek Kowalski

Przewodniczący FPP